Kursy walut

| kupno | sprzedaż | |

|---|---|---|

| rozliczenie gotówkowe | ||

EUR EUR |

4,11 | 4,37 |

USD USD |

3,54 | 3,77 |

GBP GBP |

4,74 | 5,07 |

| rozliczenie bezgotówkowe | ||

| EUR |

4,14 | 4,34 |

| USD |

3,57 | 3,74 |

| GBP |

4,76 | 5,05 |

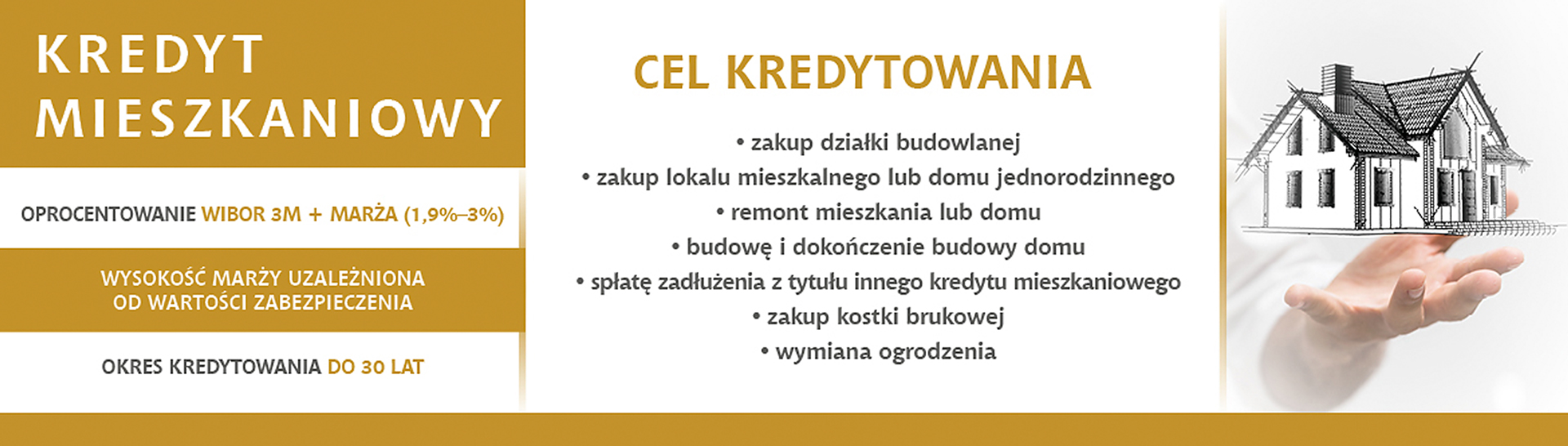

Kredyt mieszkaniowy z przeznaczeniem na realizację inwestycji związanych w szczególności z :

- zakupem działki budowlanej;

- zakupem lokalu mieszkalnego lub domu jednorodzinnego;

- wykupem mieszkania komunalnego lub zakładowego;

- spłatą zadłużenia w innym Banku z tytułu innego kredytu mieszkaniowego, pod warunkiem, iż kredyt udzielony był na cele zgodne z postanowieniami Regulaminu i Instrukcji;

- budową, dokończeniem budowy, rozbudową, przebudową, wykończeniem domu jednorodzinnego,

- generalnym remontem i modernizacją domu jednorodzinnego lub lokalu mieszkalnego, z wyjątkiem bieżących konserwacji i remontów,

- zakupem działki gruntu z rozpoczętą budową;

- budową, dokończeniem budowy, rozbudową, przebudową, wykończeniem domu jednorodzinnego lub lokalu mieszkalnego,

- wykończeniem mieszkania zakupionego na rynku pierwotnym będącego elementem transakcji finansowanej w ramach kredytu mieszkaniowego.

- remontem mieszkania zakupionego na rynku wtórnym będącego elementem transakcji finansowanej w ramach kredytu mieszkaniowego;

- zakupem kostki brukowej i koszty jej ułożenia,

- wymianą ogrodzenia i bram wjazdowych,

Kredyt mieszkaniowy to:

- okres kredytowania – do 30 lat

- oprocentowanie zmienne lub okresowo stałe

- oprocentowanie zmienne stanowiące sumę stawki WIBOR 3M i stałej marży Banku,

- oprocentowanie okresowo stałe (stałe przez 5 lat z możliwością przedłużenia oprocentowania stałego na kolejne 5 lat. W przypadku braku przedłużenia oprocentowania stałego, po 5 latach oprocentowanie zmienia się na zmienne stanowiące sumę stawki WIBOR 3M i stałej marży Banku),

- prowizja do 10 lat 2%, powyżej 10 lat 4%

- szybka decyzja kredytowa

- możliwość 24 miesięcznej karencji w spłacie kapitału

- możliwość wcześniejszej spłaty kredytu bez dodatkowych opłat,

- możliwość dopasowania wysokości raty i terminu spłaty do własnych możliwości,

- dogodna forma spłaty kredytu – raty malejące,

- zabezpieczenie kredytu - podstawową formą zabezpieczenia jest hipoteka

Przykład reprezentatywny

Kwota kredytu: 150 000 PLN, okres kredytowania: 120 miesięcy; oprocentowanie zmienne kredytu: 7,76 % w skali roku – wyliczone jako suma aktualnej stopy bazowej kredytu (stopa zmienna WIBOR 3M: 5,86 %) i marży Banku w wysokości 1,90%, obowiązującej po ustanowieniu zabezpieczenia w postaci hipoteki, pierwsza rata do spłaty: 2 249,33 PLN, łączna liczba rat: 120. Całkowity koszt kredytu 62 285,89 PLN, w tym: suma odsetek w całym okresie kredytowania: 58 835,89 PLN, opłata przygotowawcza wynosząca 450,00 PLN, : prowizja za udzielenie kredytu wynosząca: 3 000,00 PLN. W całkowitym koszcie kredytu Bank nie uwzględnia następujących kosztów: kosztu ubezpieczenia kredytowanej nieruchomości oraz kosztu wyceny nieruchomości, gdyż nie jest dostawcą tych usług dodatkowych dla konsumenta. Całkowita kwota do zapłaty wynosi: 212 285,89 PLN. Kalkulacja została dokonana na dzień 03.03.2025 r.